فرآیندها، مسیر و نحوه انجام کارها در بخشهای مختلف سازمانها را ترسیم میکنند. پایش مستمر و بهبود فرآیندهای سازمان، امری اجتناب ناپذیر است که میبایست همواره به آن توجه شود. با توجه به اینکه فرآیندهای مالی یک سازمان، معمولاً موردتوجه بسیاری از مدیران است، پس باید به کنترل و بهبود آن توجه ویژه داشت. بر این اساس، در این مقاله به مفهوم حسابرسی داخلی و کاربرد مکعب کوزو در فرآیندهای حسابرسی داخلی سازمانها اشاره میشود.

مفهوم حسابرسی داخلی چیست؟

حسابرسی داخلی، مجموعهای از کنترلهای داخلی یک شرکت است که در قالب فرآیندها و رویهها، برای اطمینان از یکپارچگی اطلاعات مالی و حسابداری، ارتقاء مسئولیتپذیری و پیشگیری از تقلب مالی در سازمانها اجرا میشود.

برخی نمونهها از اهرمهای کنترلهای داخلی شامل تفکیک وظایف، اختیارات کاری، الزام به مستندسازیِ فرآیندها و رویههای مکتوب است. در حقیقت حسابرسی داخلی، به دنبال شناسایی هر گونه نقص در کنترلهای داخلی شرکت است.

اهداف حسابرسی داخلی

وجود واحد حسابرسی داخلی در یک سازمان میتواند برای بقا و شکوفایی هر سازمانی بسیار مهم باشد. حسابرسان داخلی به مسائلی فراتر از ریسکِ گزارش صورتهای مالی نگاه میکنند تا بتوانند موضوعات گستردهتری مانند شهرت سازمان، کارایی عملیاتی، رشد استراتژیک، تأثیر آن بر محیط و نحوه برخورد آن با کارکنان را در نظر بگیرند.

یکی از اهداف حسابرسی داخلی، حصول اطمینان از این موضوع است که در برابر تقلب، اتلاف یا سوء استفادههای احتمالی، درجهای از مدیریت ریسک را برای محافظت از داراییهای مالی سازمان به کار بگیرند.

مدلهای برنامهریزی و اجرای حسابرسی داخلی

حسابرسی داخلی ممکن است به صورت روزانه، هفتگی، ماهانه یا سالانه انجام شود. برخی از بخشها ممکن است بیشتر از سایر بخشها، حسابرسی شوند. به عنوان مثال، یک فرآیند تولید ممکن است به صورت روزانه برای کنترل کیفیت، ممیزی شود؛ در حالیکه انجام این کار برای بخش منابع انسانی در یک سازمان ممکن است تنها یک بار در سال انجام گیرد.

حسابرسیها ممکن است برنامهریزی شوند تا به مدیران فرصت داده شود اسناد و اطلاعات مورد نیاز را جمعآوری و آماده کنند؛ اما در مواقعی که یک اقدام غیرقانونی یا پیش بینی نشده رخ میدهد، اقدامات مربوط به حسابرسی بدون برنامهریزی قبلی انجام خواهد گرفت.

فرآیند حسابرسی داخلی

حسابرسی داخلی معمولاً توسط کارکنانِ انتخابی سازمان انجام میگیرد و فرآیندهای زیر را شامل میشود:

- شناسایی یک واحد سازمانی توسط حسابرسان داخلی

- ایجاد درک درستی از فرآیند کنترل داخلی فعلی

- انجام آزمایشات میدانی

- پیگیری کارکنان واحد سازمانی در مورد مسائل شناسایی شده

- تهیه گزارش حسابرسی رسمی

- بررسی گزارش حسابرسی با مدیریت سازمان

- پیگیری از مدیریت و هیئت مدیره برای اطمینان از اجرای راهکارهای پیشنهادی

انواع روشهای حسابرسی داخلی

۱. ممیزیهای انطباقی

در این روش حسابرسی، انطباق امور مالی با قوانین، مقررات، سیاستها و رویههای قابل اجرا را ارزیابی میکند. برخی از این مقررات ممکن است تأثیر قابل توجهی بر رفاه مالی شرکت داشته باشند. همچنین رعایت نکردن برخی از قوانین، مانند قانون اقدامات فساد خارجی یا مقررات عمومی حفاظت از دادهها ممکن است منجر به تحمیل میلیونها تومان جریمه به سازمان شود یا شرکتی را از انجام کار و کسب در حوزههای خاصی منع کند.

۲. ممیزیهای محیطی

در این روش از حسابرسی، تاثیر عملیات یک سازمان بر محیط و انطباق شرکت با قوانین و مقررات محیطی مورد ارزیابی قرار میگیرد.

۳. ممیزیهای فناوری اطلاعات

این روش ممیزی، سیستمهای اطلاعاتی و زیرساختها را برای اطمینان از صحت پردازش، امنیت و اطلاعات محرمانه مشتری یا مالکیت معنوی ارزیابی میکند. این روش، معمولاً شامل ارزیابی دسترسی منطقیِ مرتبط با کنترلهای فناوری اطلاعات، مدیریت تغییر، عملیات سیستم و بازیابی میشود.

۴. ممیزیهای عملیاتی

مکانیسمهای کنترلیِ سازمان برای ارزیابی کارایی و قابلیت اطمینان کلیِ امور سازمان در این روش از حسابرسی به کار گرفته میشود.

۵. ممیزیهای عملکرد

این روش، ارزیابی میکند که آیا سازمان، معیارهای تعیین شدهی مدیریت برای دستیابی به اهدافِ تعیین شده را برآورده میکند یا خیر.

تکنیکهای ارزیابی در حسابرسی داخلی

هدف اصلی استفاده از این تکنیکها، پاسخ به دو سوال زیر است:

- آیا حسابرس داخلی، درک کاملی از روشهای کنترل داخلی دارد یا خیر؟

- آیا کارکنان از دستورالعملهای کنترل داخلی پیروی میکنند یا خیر؟

برای جلوگیری از ایجاد اختلال در جریان کارهای روزانه، حسابرسان با تکنیکهای ارزیابی غیرمستقیم، مانند بررسی نمودارهای جریان، کتابچههای راهنما، سیاستهای کنترل بخش یا سایر اسناد موجود، شروع به ارزیابی امور میکنند و اگر حسابرسان متوجه شوند که رویههای مستندسازی شده، توسط کارکنان رعایت نمیشود، باید بصورت مستقیم با آنها به بحث و گفتگو بپردازند.

حال که با مفهوم حسابرسی داخلی، انواع، فرآیندها و روشهای ارزیابی آن آشنا شدیم، میتوانیم کاربرد یکی از مهمترین چارچوبهای مفهومی حسابرسی داخلی را با دقت بیشتری بررسی کنیم. در این مطلب به استفاده از مکعب کوزو در فرآیند حسابرسی داخلی میپردازیم.

مکعب کوزو چیست؟

کوزو (COSO)، مخفف کمیته سازمانهای حامی (Committee of Sponsoring Organizations) است که در سال ۱۹۹۲با همکاری برخی از سازمانهای خصوصی تشکیل شد تا با استفاده از آن بتوان کنترلهای داخلی سازمان را در دست گرفت. سازمانهای مشارکتکننده در تشکیل مولفههای مکعب کوزو عبارتند از:

- انجمن حسابداری آمریکا

- مدیران مالی بین المللی

- موسسه حسابرسان داخلی

- موسسه حسابداران رسمی آمریکا

- موسسه حسابداران مدیریت

کاربرد مکعب کوزو در حسابرسی داخلی

چارچوب مکعب کوزو در سال ۲۰۱۳ میلادی بهروزرسانی شد که بصورت یک شکل سه بعدی، نحوه ارتباط عناصر یک سیستمِ کنترل داخلی را نشان میدهد. در ادامه و در سال ۲۰۱۷، این کمیته با هدف کمک به سازمانها در درک و اولویتبندی ریسکها و ایجاد ارتباط قوی بین ریسک، استراتژی و نحوه عملکرد یک کسبوکار، چارچوبی برای مدیریت ریسک مدیریتی معرفی کرد.

از جمله مهمترین کاربردهای مکعب کوزو این است تا اطمینان حاصل کند سازمان بهصورت اخلاقی، شفاف و مطابق با استانداردهای صنعت آن سازمان به فعالیت بپردازد.

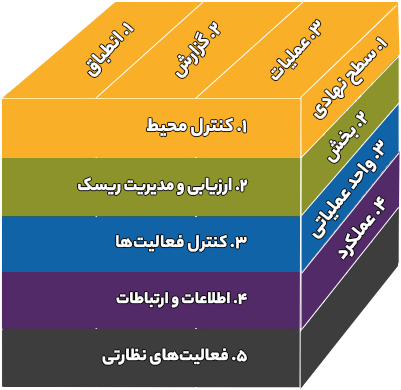

اجزای مکعب کوزو

۱- کنترل محیط:

این بخش از مکعب، به دنبال اطمینان از این موضوع است که آیا تمام فرآیندهای کسبوکار، مبتنی بر استفاده از شیوههای استاندارد صنعت پیادهسازی میشود یا خیر.

۲- ارزیابی و مدیریت ریسک:

این بخش که گاهی اوقات به عنوان مدیریت ریسک سازمانی نیز نامیده میشود، بر این ایده استوار است که ریسک، بخش ذاتی یک کسبوکار است. با این حال، همین خطرات گاهی اوقات منجر به روبرو شدن یک کسبوکار با عواقب نامطلوب میشود. به این ترتیب، سازمانها با اتخاذ برنامههای مدیریت ریسک میتوانند ریسکها را شناسایی کرده و ریسکهایی را که تهدیدی برای رفاه سازمان هستند، کاهش داده یا حذف کنند.

۳- کنترل فعالیتها:

کنترلِ فعالیتها با مفهوم مدیریت ریسک گره خورده است. آنها اساساً مولفههایی برای کنترل داخلی هستند تا سازمان اطمینان حاصل کند ریسکهای غیرضروری، آسیبی به فرآیندهای کسبوکار در جهتِ رسیدن به اهداف سازمان وارد نکند.

۴- اطلاعات و ارتباطات:

این دسته از عوامل برای اطمینان از رعایت الزامات قانونی، ارزشهای اخلاقی و شیوههای استاندارد صنعت در ارتباطات داخلی و خارجی ایجاد شدهاند. به عنوان مثال، سازمانهای بخش خصوصی معمولاً سیاستهای حفظ حریم خصوصی را اتخاذ میکنند تا نحوه استفاده از دادههای مشتریان را تعیین کنند.

۵- فعالیتهای نظارتی:

در حالت حداقلی، نظارت توسط یک حسابرس داخلی انجام میَشود تا اطمینان حاصل کند کارکنان سازمان به کنترلها داخلی تعیین شده پایبند باشند.

مزیتهای استفاده از چارچوب مکعب کوزو

- یکی از مزایای اصلی اجرای چارچوب کوزو این است که به فرآیندهای تجاری کمک میکند تا مجموعهای از کنترلهای داخلی به شیوهای یکنواخت انجام شوند. بسته به نحوه طراحی این کنترلها، سازمانها میتوانند کارایی را بهبود بخشند و در عین حال خطرات را نیز کاهش دهند.

- مزیت دیگر این است که سازمانی که به طور کامل از چارچوب کوزو استفاده میکند، اغلب در موقعیت بهتری برای شناسایی اقدامات متقلبانه است، خواه این فعالیت توسط مجرمان سایبری، مشتریان یا کارمندان مورد اعتماد انجام شود. از آنجایی که این چارچوب بر کاهش ریسک و پایبندی به بهترین شیوههای تثبیت شده تمرکز دارد، آسیب پذیریها را میتواند به میزان قابل توجهی کاهش دهد.

- استفاده از این چارچوب به سازمانها کمک میکند تا درک کنند با اجرای کنترلهای داخلی، فرآیندهای موجود کسبوکار کارآمدتر شوند. این امر میتواند به کاهش هزینهها و سودآوری بیشتر سازمان کمک کند.

محدودیتهای استفاده از چارچوب مکعب کوزو

- اجرای چارچوب کوزو به دو دلیل اصلی دشوار است. اولاً، این چارچوب از نظر دامنه نسبتاً گسترده است، به این معنی که میتوان آن را برای طیف گستردهای از سازمانها و فرآیندها اعمال کرد. اما مشکل اینجاست که هرچقدر سازمان و فرآیند بزرگتر میشود، به همان اندازه اقدامات پیشنهادی این چارچوب برای حل مشکلات فرآیندیِ سازمانها به مقدار کافی ارائه نمیشود.

- دومین محدودیتی که میتواند به کارگیری این چارچوب را دشوار کند، ساختار سازمانی است. چارچوب کوزو به دستهبندیهای انعطافناپذیر تقسیم میشود و مشکل اینجاست که سازمانها اغلب متوجه میشوند که فرآیندهای خاصی وجود دارد که میتوانند در دستههای متعددی قرار بگیرند یا با هیچ یک از دستهها هماهنگ نیستند. به این ترتیب، سازمانها اغلب در هنگام اجرای چارچوب باید تصمیمات سختی بگیرند.

کاربرد مکعب کوزو در حسابرسی داخلی

بسیاری از سازمانهای دولتی و خصوصی با هدف ایجاد کنترلهای داخلی و ترسیم مسیری برای پیادهسازی فرآیندهای کسبوکار، میتوانند از مکعب کوزو در حسابرسی داخلی استفاده کنند. نتیجهای که در اثر استفاده از این مکعب بدست خواهد آمد، پایبندی سازمان به الزامات قانونی و اخلاقی و همینطور تمرکز بر ارزیابی و ریسکهای سازمان است. از آنجاییکه یکی از مهمترین نقشهای حسابرسان داخلی در سازمانها، موضوع نظارت و گزارشدهی است، پس میتوان گفت مکعب کوزو به خوبی میتواند به این دسته از افراد کمک کند.

جمعبندی

امیدوارم این مطلب به شما کمک کرده باشد که نقش حسابرسی داخلی را بهتر درک کنید، بتوانید فرآیند را در حسابرسی داخلی خود پیش بینی کنید، و از خطرات احتمالی که می تواند حسابرسی داخلی را از مسیر خارج کند؛ اجتناب کنید.

| نویسنده: تیم تحقیق توسعه غزال |

| منابع مقاله: moshaveranco.com – pact.ir – investopedia.com – deloitte.com – linfordco.com – techtarget.com |

|