به عنوان یک خروجی از یک فرآیند برنامه ریزی استراتژیک، سازمانها اغلب میتوانند به راحتی لیستی طولانی از فرصتها برای بهبود یا موارد جدیدی که به ابتکارات استراتژیک احتمالی تبدیل شوند را شناسایی کنند. بنابراین یک چالش نحوه رتبه بندی یا اولویت بندی ابتکارات استراتژیک است. به ندرت تلاش برای انجام یک باره این کارها نتیجه میدهد. ما به روشی نیاز داریم تا ضمن تعدیل هزینهها، سطح تلاش و ریسک، منافع سازمانی را به حداکثر برسانیم.

فرضیات

برخی فرضیات در مورد ابتکارات استراتژیک و اولویت بندی آنها به شرح زیر هستند:

- اولویت بندی یک فرآیند پرسش و تصمیم گیری آگاهانه و روشمند است.

- برخی از ابتکارات استراتژیک سود بیشتری دارند یا استراتژیکتر از بقیه هستند.

- یک سازمان نمیتواند همۀ کارها را بلافاصله با توجه به منابع موجود از جمله افراد، هزینه، زمان یا سایر موارد انجام دهد.

- ممکن است یک سازمان و افرادش خستگی ناشی از ابتکارات جدید را همزمان داشته باشند.

- بیش از یک راه برای اولویت بندی وجود دارد، نکته اصلی سؤال کردن، فکر کردن، ارزیابی کردن و سپس تنظیم برنامه است.

- این فرآیند برای برنامه ریزی و اولویت بندی در سطح سازمان قابل مقیاس بندی است.

متغیرهایی که باید در نظر گرفت

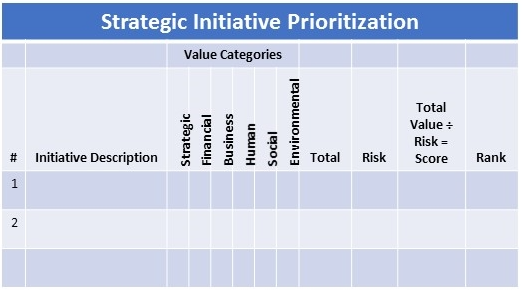

به طور کلی، با ارزش نسبی هر طرح استراتژیک، پیشنهادی را میتوان با استفاده از یک چارچوب چند متغیره که شامل پتانسیل ارزش استراتژیک، مالی، تجاری، انسانی، اجتماعی و زیست محیطی است، ارزیابی کرد. برای هر طرح پیشنهادی، سوال کنید تا بدانید در صورت اجرا، تأثیر بالقوه هر گروه ارزشی چه خواهد بود.

- ارزش استراتژیک: اینکه این ابتکار و مزایای آن چقدر با مأموریت و ارزشهای سازمانی مطابقت دارد، از جمله گسترش دسترسی سازمان به مناطق جدید خدمات، دسترسی به مشتریان بالقوه و سایر.

- ارزش مالی: درآمد یا هزینه دیگری که مستقیماً از این طرح به دست میآید یا امکان کمک به هزینههای پایینتر یا جلوگیری از هزینه و سایر را دارد.

- ارزش تجاری: مربوط به کارایی یا بهینه سازی فرآیند، خدمات به مشتری یا ارائه خدمات است.

- ارزش انسانی (داخلی): بهبود فرهنگ کار، ارتباطات، رهبری یا سایر عوامل مرتبط با یادگیری و رشد پرسنل

- ارزش اجتماعی (بیرونی): سهمی در پرداختن مؤثر و پایدار یک مسئله یا فرصت اجتماعی مربوط به سازمان یا زمینه آن

- ارزش زیست محیطی: کمک به اقدامات زیست محیطی پایدار مربوط به عملیات، تولید یا اقدامات دیگر

هنگامی که هر ابتکاری را برای تعیین ارزش نسبی یا تأثیر آن ارزیابی کردید، سپس هر یک را با توجه به ریسک بالقوه، آسیب پذیری یا تأثیر بر تداوم تجارت ارزیابی کنید.

عامل ریسک کسب و کار: پیچیدگی نسبی کلی این طرح مبتنی بر تعدادی از عوامل از جمله عوامل زیر است:

- سطح تلاش (تعداد افراد + هزینه + مدت زمان) در ارتباط با سایر اقدامات

- تأثیر بالقوه بر چندین اطلاعات مهم حیاتی یا سایر سیستمهای فنآوری

- رابطهای چند بخشی یا سازمانی

- تغییر گسترده برنامه ای یا عملیاتی

- تأثیر بالقوه بر تداوم تجارت یا عملکرد یا ظرفیت واکنش اضطراری مرتبط

- آسیب پذیری مربوط به درک مشتری خارجی یا سایر تأثیرات سیستم

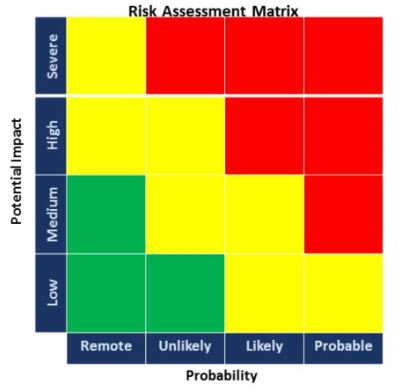

نمونه ماتریس برای پشتیبانی از تصمیم گیری و مستندات

داشتن ماتریس برای دریافت تکالیف و تصمیمات ارزشی مهم است. ما تمایل به رویکردهای ساده داریم و درمییابیم که یک ماتریس روشی مفید و ساده برای مستند کردن نتایج ارزش تخمینی ریسک و رتبه بندی نسبی ارائه میدهد.

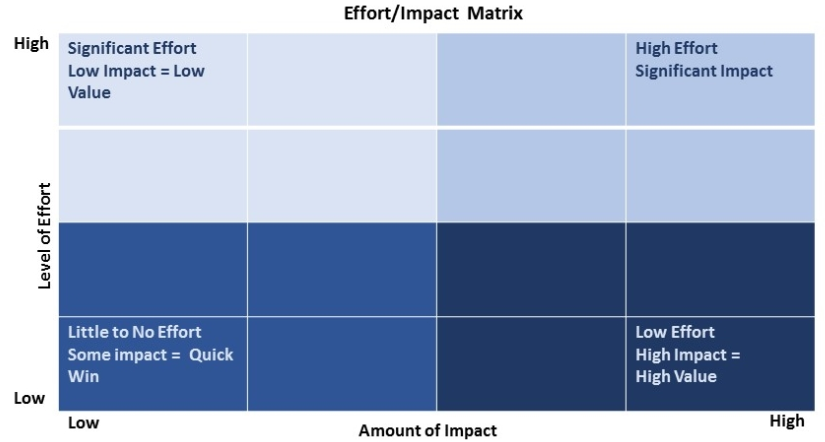

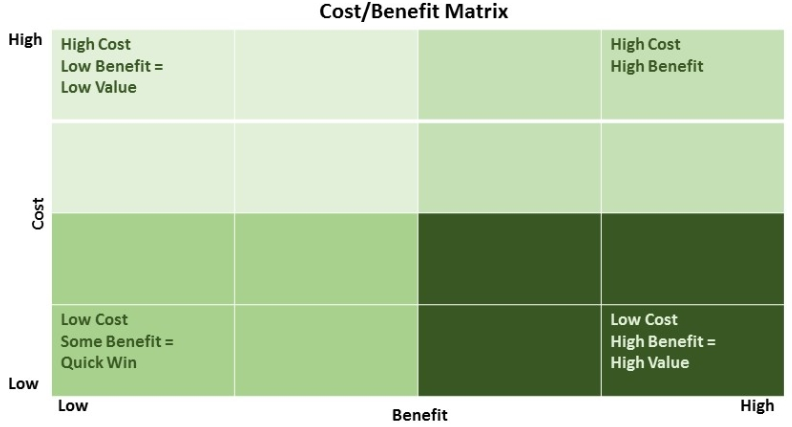

ماتریس تلاش/اثر و ماتریس هزینه/سود نمونههایی از روشهای بصری برای ارزیابی اقدامات استراتژیک هستند. گاهی اوقات داشتن روشی بصری برای رسم نتایج مفید است. در هر دو مثال:

- تلاش کم یا عدم تلاش یا هزینه کم با برخی تأثیرات و منافع ممکن است نشان دهنده موفقیت سریع باشد، ابتکاراتی که ارزش فوری یا فایده ای را به همراه دارند که اکنون باید انجام شوند.

- تلاش کم یا هزینه و تأثیر زیاد یا سود مساوی است با ارزش زیاد! و باید به عنوان موارد مهم در اولویت قرار گیرد.

- تلاش یا هزینه قابل توجه و تأثیر کم یا سود مساوی است با ارزش کم! و به همین ترتیب باید اولویت بندی شود.

- تلاش زیاد و هزینه زیاد با تأثیر یا سود قابل توجه میتوانند کمی پیچیده باشند. ما تمایل داریم که با توجه به تلاش سازمانی، مدت زمان یا هزینههای قابل توجه، یک ارزش بالا و یک خطر بالاتری را تعیین کنیم.

ماتریس ارزیابی ریسک، دقیقاً روش مورد علاقه ما برای در نظر گرفتن ریسک است زیرا تجزیه و تحلیل ریسک را در رابطه با سناریوهای احتمالی فرض میکند. اگر ما در ارزیابی آسیب پذیری، برنامه ریزی واکنش اضطراری یا برنامه تداوم کسب و کار کمک میکنیم، به احتمال زیاد از این ماتریس استفاده خواهیم کرد. هنگام انجام برنامه ریزی استراتژیک، تمایل به استفاده از یک دامنه نسبی ۱ تا ۴ داریم که ۱ مساوی ریسک کم و ۴ مساوی ریسک بالا، بر اساس دستههای ریسک کسب و کار شناسایی شده یا لیستی از دستهها بر اساس بحث با مشتری است.

فرآیند نمونه

با فرض داشتن لیستی از ابتکارات استراتژیک احتمالی شروع میکنیم:

۱- دستههای ارزشی خود را تعیین کنید. آیا دستههای ارزشی دیگری وجود دارند که باید برای سازمان یا برنامه شما در نظر گرفته شوند یا قابل استفاده نیستند؟

۲- معیارهای اختصاص مقدار کم یا زیاد برای هر گروه را مورد بحث و تعریف قرار دهید. ما اغلب از رتبه بندی ۱ تا ۴ استفاده میکنیم که ۱ مساوی مقدار کم و ۴ مساوی زیاد یا یکی از ماتریسهای ارائه شده است.

۳- بحث و تعریف مقولههای ریسک تجاری، شامل مواردی هستند که مقدار کم یا زیاد را برای هر گروهی تعریف میکنند.

۴- غیر معمول نیست که در چند تلاش اول، این مهم منجر به اصلاح معیارهای تجزیه و تحلیل میشود. کاری که دوست داریم انجام دهیم، این است که هر یک از اعضای تیم تجزیه و تحلیل، این کار را به طور مستقل انجام دهند، سپس برای بحث و گفتگو جمع شوند. این بحث راهی عالی برای یادگیری سوگیریها، فرضیات، نگرانیها و ارزشهای درون تیمی است. عدم تطابق در ارزش یا تخصیص ریسک، فرصتی برای بحث در مورد تفاوت و تعیین دلیل یا چگونگی اختلافات فراهم میکند.

۵- تحلیل خود را مستند کنید. در یک برنامه ۳ تا ۵ ساله، یادآوری روند کار و دلیل تصمیم گیریهای خاص میتوانند کمرنگ شوند یا تحت تأثیر نوعی تاریخ تجدید نظرطلبی قرار بگیرد.

۶- مقدار کل را محاسبه کرده و سپس براساس نتایج یک رتبه بندی آن را اختصاص دهید. به ندرت توصیه میکنیم که رتبه بندی را به ارزش اسمی قبول کنید. در عوض، ما یک آزمایش عقلانی با تیم انجام میدهیم تا ببینم آیا معنی آن درست خوانده میشود، آیا رتبه بندی بر اساس درک تیم از نیاز سازمانی صحیح به نظر میرسد، آیا سورپرایزی وجود دارد؟ آیا در مورد رتبه بندی مطلبی وجود داشته که به نظر همگام شده یا با نگرانیهای عملیاتی مغایرت داشته باشد؟

۷- در نظر داشتن یک کارگاه آموزشی با افرادی که مسئول اجرای آن هستند، جایی است که در آن ابتکارات راهبردی ارائه میشود. سپس به هر نفر ۳ تا ۵ رأی داده شده تا به ابتکار عملهای اصلی خود رای دهند که اگر احساس کنند بیشترین تأثیر را در عملیات یا مأموریت سازمانی خواهند داشت، رأی میدهند. تعداد آراء بسته به تعداد ابتکارات متفاوت هستند. ما از نقطههای رنگی، شماره #۱-X برای نشان دادن آراء استفاده کرده ایم. یک راه خوب برای تسهیل این امر، داشتن ابتکارات ارائه شده در پوسترها، رأی دادن هر شخص و سپس از نظر بصری، یک روش آسانی برای دیدن اولویت خواهید داشت. بسته به دامنه مشارکت، گروههای کاری در مورد بحث و اولویت بندی (زمانی که گروههای کاری متعددی در اتاق وجود دارند) تشکیل میشوند. اگر اختلاف در اولویت وجود داشته باشد، این مهم میتواند فرصتی عالی برای بحث در مورد اختلافات باشد یا اگر اولویتهای مجری متفاوت از ارزیابی اصلی باشد، در این صورت درک تفاوت بین دو گروه مهم است.

۸- پس از این جلسه، تیم تجزیه و تحلیل باید برای بحث در مورد نتایج کارگاه و تجدید نظر (در صورت لزوم)، جدول و نهایی کردن رتبه بندی، با یکدیگر دیدار کنند. با این بحث ساده در مورد اولویت بندی ابتکار عمل استراتژیک، امیدواریم برخی از ملاحظات مفید را برای اولویت بندی ابتکارات استراتژیک شما فراهم کند.

منبع: kaleidoventure.com